こんにちは!

今回は、

投資信託の「分配金コース」で受取と再投資のどっちを選ぶといいのか分からない。。

というお悩みを解決したいと思います。

投資信託を購入する際に必ず選択する分配金コース。楽天証券だとこういった選択肢ですね↓

受取か再投資のどちらがいいのかは、あなたが投資信託をどういう目的で購入しているかに依ります。

この記事を読んで、ぜひ自分の意図通りに分配金コースを選べるようになりましょう!

- 名前:サラリーマンパパ

- 2児の父親

- 趣味:ブログ、ピアノ、ドライブ、スポーツ(主に球技)、散歩

- 投資歴4年(2024年時点)

- 運用額 約800万円(2024年時点)

- 投資対象:個別株(日米)、ETF、投資信託

そもそも分配金ってなに?

そもそも、投資信託の分配金って何でしょうか?

投資信託を購入するとプロの投資家(=投信の運用会社の中の人)があなたの資金を預かり、投信の組入れ銘柄に投資をしてくれます。

そして投資信託の運用により生まれた利益が「分配金」として私たちに支払われます。

分配金が支払われる頻度は年に1回だったり、2回、中には毎月など様々。

例えばNISAで選べる投信だと年1回とか2回が多いようです。

分配金コースの設定では、この年に数回支払われる分配金を「受取」にするか「再投資」するか、選択しているということです。

ちなみに似たようなもので配当金があります。

配当金は企業活動により得られた利益の一部が株主に還元されたもの。

一方で分配金は、投資信託を運用することで得られた利益から払い出されるもの。

投資信託では、投資家から集めた資金を運用した結果として運用益が得られ、それによって基準価格(≒株価みたいなもの)が変わります。

注意したいのは分配金は投資信託に集まった資金&運用益から払い出されること。

配当金と分配金とでお金の出どころが違うのですね。

なお、投資信託の基準価格は、投資家から集まった資金総額を口(くち)数で割った価格です。一口当たりの価値ということです。

で、当然のことながら分配金が支払われると資金総額が減るので基準価格も下がります。

分配金コースはあなたの資産運用の目的に合わせて選びましょう

ではここから本題です。

分配金を「受け取る」か「再投資」するか。

結論としては、

- 資産を効率よく増やしたいなら「再投資」

- 定期収入が欲しければ「受取」

ということになります。

再投資

「再投資」を選ぶと、分配金はあなたの手元には届かずに勝手に投資されます。

再投資の分にも税金が掛かりますので再投資されるのは税金を差し引いた分だけですが、基本的に”購入手数料”などは掛かりません。

NISA枠で購入している場合は税金が掛かりません。ただし再投資される分の非課税投資枠は使用されるので注意しましょう。

再投資のメリットは複利効果を受けられること。

分配金(運用による利益)が再投資される=元本が増えます。

つまり、運用による利益が元本に加えられることで元本が増えて、増えた分だけ得られる利益も増えます。

まさに利益が更なる利益を生んでいくことになるわけです。

複利の効果は、元本が大きくなればなるほど大きくなります。

つまり投資信託を買い始めてしばらくはそこまで複利の恩恵は大きくないのですが、元本が大きくなるにつれて指数関数的に効果が表れます。

そうなってくると楽しくなってきますね^^

ただし、注意もあります。

複利は投資信託の基準価格が長期的に成長していけば、雪だるま式に資金が増えていきますが、その逆も然り。

つまり、長期的に基準価格が下がっていくと雪だるま式に資産はマイナスになるということ。その点は注意しておきましょう。

受取

分配金受け取りを選択すると、文字通りあなたの手元に運用による利益の一部が払い出されます。

定期的に得られるお金なのでお小遣いみたいなものです。

メリットは目に見える形で投資信託の運用益を得られることです。

再投資型にしていると、投資信託の利益が分かりにくいですから。

一方で、再投資型とは違って元本の増加が遅くなるので資産の増加は遅くなります。

分配金が出ない投資信託もある!?

分配金コースの選択の違いはお分かり頂けたでしょうか。

ところで投資信託の中にはそもそも分配金の支払いが無いものもあります。

例えば買付ランキング上位でみんな大好き”eMAXIS Slim 米国株式(S&P500)”も、実は分配金の支払いがない投資信託です。

分配金がないってことは再投資も受取も出来ないってこと!?そんなのダメダメじゃないか、、

そう思ってしまうかもしれませんが、安心してください。

分配金が出ない投資信託では、運用による利益は勝手に再投資されています。

強制的に再投資されるので投資資産が増えやすくなるため、複利効果も期待されます。

複利効果を期待して資産最大化を目的としている方には、実は「分配金なしの投資信託」が一番おすすめなのです。

分配金があるかどうかは投資信託の目論見書を見ると分かります。

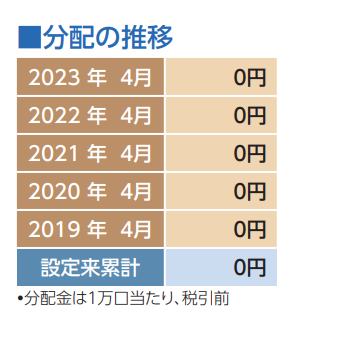

eMAXIS Slim 米国株式(S&P500)の目論見書の”運用実績”のページを見てみると下のように分配の推移を確認できます。

すると、分配金が全て0円であるのが分かります。設定来累計の欄も0円ですね。

設定されて以来1円も分配金がないということです。

この商品の運用がダメダメで全く上手くいっていないのか?というと、そんなことないのは皆さんご存じの通り。

分配金は全て再投資されています。

分配金が出ないので運用がプラスになればなっただけ全て再投資され、投資資金は大きくなります。

資産をとにかく効率的に最大化させたい!という方は、分配金なしの投資信託がオススメです。

まとめ

今回は投資信託の分配金コースについてお話しました。

どちらを選ぶかはあなたが投資信託をどのような目的で運用しているか次第。

定期的な収入が欲しい人は「受取」がいいですし、資産を効率的に増やしたい人は「再投資」がいいでしょう。

また、一番資産を効率的に増やせるのは、そもそも分配金が出ない投資信託。

あなたの目的にあった条件や投資信託を選びましょう。

今回はここまで。

ありがとうございました!

コメント